一、行業概述與發展背景

中國家用紡織品(簡稱“家紡”)行業作為紡織工業的重要分支,涵蓋床上用品、毛巾、窗簾、布藝家居等多個品類。2017年至2022年間,行業在消費升級、城鎮化進程加速及居民生活水平提高的宏觀背景下,經歷了從規模擴張向品質化、品牌化、智能化轉型的關鍵階段。盡管面臨原材料價格波動、國際經貿環境變化等挑戰,但內需市場的持續釋放與線上渠道的蓬勃發展,為行業注入了新的增長動力。

二、市場規模與增長趨勢

2017年,中國家紡市場規模約為1.5萬億元人民幣,至2022年已穩步增長至超過2萬億元,年均復合增長率(CAGR)保持在6%-8%區間。增長驅動因素主要包括:

1. 消費升級:消費者對健康、舒適、個性化家居環境的追求,推動中高端產品需求上升。

2. 渠道變革:電商平臺(如天貓、京東)與社交電商的普及,拓寬了銷售通路,線上銷售占比從2017年的約25%提升至2022年的40%以上。

3. 政策支持:國家“十四五”規劃中對制造業升級與內需提振的導向,為行業創新提供了政策紅利。

三、競爭格局與主要企業分析

行業呈現“金字塔型”競爭格局:

- 高端市場:由羅萊生活、富安娜、水星家紡等上市公司主導,憑借品牌影響力、研發實力和全渠道布局占據優勢。

- 中端及大眾市場:區域性品牌與電商新興品牌競爭激烈,產品同質化現象較明顯,但通過設計創新與性價比策略贏得份額。

- 國際品牌:如宜家、無印良品等通過場景化體驗切入市場,對本土品牌形成差異化競爭壓力。

四、細分市場調研

- 床上用品:占比最大(約60%),功能性產品(如抗菌、涼感面料)成為增長亮點。

- 毛巾類:消費頻次高,品牌忠誠度相對較低,但品質與設計日益受關注。

- 布藝家居:隨著“輕裝修、重裝飾”理念普及,定制化窗簾、沙發套等需求上升。

五、投資可行性分析

機遇:

- 綠色環保趨勢:可持續材料(如有機棉、再生纖維)應用前景廣闊,符合消費與政策導向。

- 智能家居融合:智能溫控床品、感應窗簾等產品處于藍海市場。

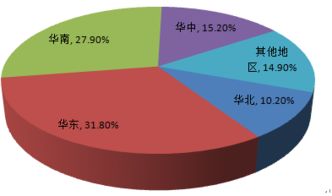

- 下沉市場潛力:三四線城市及農村地區滲透率仍有提升空間。

風險與挑戰:

- 成本壓力:棉花等原材料價格波動直接影響企業利潤率。

- 競爭白熱化:中小品牌面臨庫存積壓與渠道擠壓風險。

- 國際不確定性:貿易壁壘與全球供應鏈重構可能影響出口業務。

投資建議:

- 關注創新型企業:在細分領域具備技術或設計壁壘的公司更具投資價值。

- 布局全渠道能力:融合線下體驗與線上數據的品牌有望提升用戶黏性。

- 謹慎評估供應鏈韌性:建議優先選擇供應鏈本土化程度高、抗風險能力強的企業。

六、未來展望(2023年及以后)

預計家紡行業將延續“品質化+數字化”雙主線發展:

- 產品端:健康、智能、個性化定制將成為核心賣點。

- 渠道端:直播電商、社群營銷等新模式持續滲透,O2O融合加速。

- 產業端:智能制造與綠色生產轉型,推動行業向價值鏈高端攀升。

---

本報告基于公開數據與行業調研,旨在提供宏觀參考,不構成具體投資決策建議。市場動態變化,投資者需結合最新信息進行獨立研判。