一、引言

炭黑,作為一種重要的化工原料和特種功能性材料,主要應用于橡膠工業(yè)(尤其是輪胎制造)、塑料、油墨、涂料等多個領域。其性能直接影響到下游產品的質量與使用壽命。本報告旨在通過對2018年至2024年中國炭黑行業(yè)的深入市場調研,分析行業(yè)發(fā)展現狀、競爭格局、驅動因素、面臨的挑戰(zhàn)以及未來趨勢,為相關企業(yè)和投資者提供決策參考與投資方向建議。

二、市場現狀分析(2018-2023)

- 生產與消費規(guī)模:中國是全球最大的炭黑生產國和消費國。過去幾年,在輪胎工業(yè)穩(wěn)步增長及下游制造業(yè)需求的推動下,中國炭黑產量與消費量持續(xù)位居世界首位。但產能結構性過剩與高端產品供給不足的矛盾依然存在。

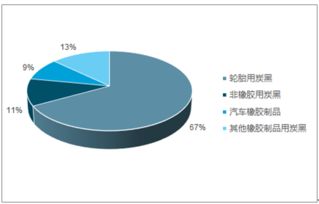

- 產業(yè)鏈結構:上游主要為煤焦油、乙烯焦油等原料,其價格波動對炭黑成本影響顯著。下游應用中,輪胎行業(yè)占據了炭黑消費總量的約70%,是絕對主導領域。

- 競爭格局:市場集中度相對較高,形成了以黑貓股份、龍星化工等大型企業(yè)為代表的競爭梯隊。龍頭企業(yè)憑借規(guī)模、技術和渠道優(yōu)勢占據主要市場份額,但中小企業(yè)數量眾多,同質化競爭激烈。

- 政策與環(huán)境影響:“雙碳”目標及環(huán)保政策的持續(xù)收緊,對炭黑行業(yè)的能耗、排放提出了更高要求,推動了行業(yè)向綠色、節(jié)能方向轉型升級,同時也加速了落后產能的淘汰。

三、市場驅動因素與挑戰(zhàn)

- 驅動因素:

- 下游需求穩(wěn)定:汽車工業(yè)及輪胎行業(yè)的穩(wěn)定發(fā)展是核心驅動力。新能源汽車的快速發(fā)展對輪胎性能提出新要求,間接帶動特種炭黑需求。

- 產業(yè)升級需求:高性能子午線輪胎、綠色輪胎的普及,推動了對高結構、低滾動阻力等高附加值炭黑產品的需求增長。

- 技術創(chuàng)新:新型制備工藝(如綠色工藝炭黑)、特種炭黑(如導電炭黑、色素炭黑)的研發(fā)與應用拓展了市場空間。

- 主要挑戰(zhàn):

- 原材料價格波動:主要原料煤焦油等受鋼鐵行業(yè)及原油市場影響,價格波動大,擠壓企業(yè)利潤空間。

- 環(huán)保與成本壓力:嚴格的環(huán)保要求使得企業(yè)必須增加環(huán)保投入,運營成本上升。

- 高端產品依賴進口:部分高性能、特種炭黑仍需進口,國內企業(yè)在高端產品領域的技術與市場競爭力有待加強。

- 國際貿易環(huán)境變化:海外市場貿易壁壘及反傾銷調查對出口業(yè)務構成潛在風險。

四、2024年市場趨勢展望與投資方向

- 市場趨勢:

- 綠色化與高端化成為主線:行業(yè)將更注重清潔生產技術和環(huán)保型產品的開發(fā)。產品結構向高性能、專用化方向調整。

- 集中度進一步提升:在政策與市場雙重作用下,兼并重組將更加活躍,資源向技術領先、環(huán)保達標的頭部企業(yè)集中。

- 應用領域多元化探索:在傳統(tǒng)橡膠領域之外,炭黑在新能源電池(如導電劑)、高端塑料、復合材料等領域的應用潛力將逐步釋放。

- 智能化與數字化改造:生產過程的自動化、智能化升級將提升效率與產品穩(wěn)定性。

- 投資方向建議:

- 關注技術領先型企業(yè):重點投資在特種炭黑、綠色工藝炭黑研發(fā)與生產上具有核心技術和專利優(yōu)勢的企業(yè)。

- 布局產業(yè)鏈一體化:向上游延伸以穩(wěn)定原料供應,或向下游高附加值應用領域拓展的企業(yè)抗風險能力更強,值得關注。

- 把握環(huán)保升級機遇:投資于環(huán)保設施完善、節(jié)能降耗技術先進的領先企業(yè),符合長期政策導向。

- 謹慎評估產能擴張:對于同質化嚴重的普通炭黑產能投資需保持謹慎,應聚焦于結構性短缺的高端產品線。

- 關注新興應用市場:跟蹤炭黑在新能源、新材料等戰(zhàn)略性新興產業(yè)中的應用進展,挖掘早期投資機會。

五、結論

中國炭黑行業(yè)正處于從規(guī)模擴張向質量效益轉型的關鍵階段。未來幾年,在環(huán)保政策、下游產業(yè)升級及技術創(chuàng)新的推動下,行業(yè)將經歷深度整合與升級。對于投資者而言,機遇與風險并存。投資應避開低端產能紅海,聚焦于具備技術創(chuàng)新能力、綠色生產水平高、市場定位清晰且在高端或新興應用領域有所布局的優(yōu)質企業(yè),方能分享行業(yè)轉型升級帶來的增長紅利。